Per i Cittadini che abitano nei pressi di cementifici, o che vi lavorano, puo’ essere utile capire come evolve l’ industria del cemento nel Mondo e in Italia, cioè chi sono i protagonisti e quali sono le loro attese, preoccupazioni, e opportunità.

Conoscere le prospettive economiche e tecnologiche dei cementieri serve per capire non solo le scelte di chi sta loro di fronte, ma anche quelle dei governi che li sostengono.

La prima sezione di questa analisi IL QUADRO GLOBALE descrive l’industria mondiale del cemento, e le principali aziende italiane.

La seconda sezione IL PARADOSSO INATTUALE descrive il comportamento bicefalo di istituzioni internazionali e governi di fronte al biossido di carbonio: i governi devono attuare norme per la riduzione delle emissioni di CO2 ma, contemporaneamente, sono i principali clienti dell’ industria cementiera, ovvero il terzo maggior generatore di carbonio al mondo.

La terza sezione CEMENTO E RIFIUTI spiega come i cementieri nelle economie mature abbiano trovato un impiego alternativo per i loro impianti: l’ incenerimento di rifiuti. In particolare, in Italia le amministrazioni locali stentano a trovare soluzioni allo smaltimento di rifiuti per la presenza di ecomafie, il peso di grandi aziende, e l’ assenza di rappresentanza politica attenta all’ ambiente. La fantasiosa soluzione al problema dei rifiuti attraverso l’ incenerimento nei forni del cemento si appoggia su decenni di rapporti, spesso clientelari, tra governi e cementieri, sia a livello centrale che locale.

IL QUADRO GLOBALE

Nel 2022 il mercato mondiale del cemento era di US$ 360 miliardi; secondo alcune proiezioni sarà di $ 480 miliardi nel 2029[1]. Per avere un ordine di grandezza, il mercato mondiale delle automobili nel 2022 era 8 volte il cemento ($ 2,9 trilioni), quello dei farmaci era 4 volte ($ 1,48 trilioni), e quello dei telefonini una volta e mezzo ($ 484 miliardi).

Tra il 2022 e i 2030 il consumo di cemento dovrebbe crescere del 40 %, prevalentemente in Cina e India.

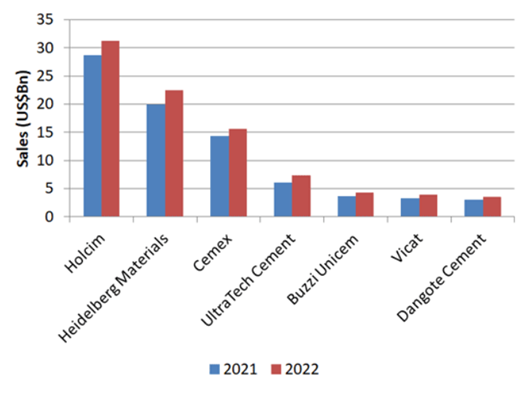

La produzione di una tonnellata di cemento emette in atmosfera quasi una tonnellata di CO2. Data l’incidenza del cemento sul consumo di energia e sul clima, l’International Energy Agency (IEA) mantiene una statistica aggiornata dei produttori mondiali. [2] Secondo l’ IEA nel 2022 si sono prodotti 4.300 milioni di tonnellate (Mt) di cui il 55% in Cina, e l’ 8 % in India. I produttori sono molti e scarsamente concentrati. Le prime 8 aziende non cinesi controllano il 10% del fatturato globale. Di queste, 4 sono europee (Holcim-Lafarge, Heidelberg, Buzzi-Unicem, e Vicat ) due Indiane (Ultratech e Dangote), e una messicana (Cemex) [3]. Solo 4 aziende sono in grado di produrre più di 200 milioni di tonnellate anno. Due sono cinesi: Anhui Conch e CNBM, e due europee: Holcim-Lafarge e Heidelberg. Tuttavia, almeno nel caso delle europee, la loro attività produttiva è distribuita tra molti paesi.

GRAFICO 1: I primi sette produttori non cinesi in US$

Il mercato è poco concentrato sul piano globale, ma in ciascun paese esistono uno o due ‘campioni’ che controllano una fetta preponderante del mercato nazionale (o regionale) e influenzano le scelte governative. Giova ricordare che il cemento è innanzitutto una industria estrattiva: oltre all’impronta ambientale provocata dai massicci impianti di processo, c’è anche quella dell’ estrazione, che avviene in immense cave a cielo aperto, e c’è l’impronta del trasporto di materiale da queste a quelli, e dai cementifici ai cantieri. Spesso, il campione nazionale ha anche una forte presenza internazionale. Per esempio, Il primo produttore italiano è Buzzi-Unicem con una capacità di circa 30 milioni di tonnellate, distribuita su 13 paesi e 10,000 dipendenti. Meno di un terzo della produzione avviene in Italia, dove i dipendenti sono 1500.

Il grafico poco sopra e quello qui sotto presentano il fatturato 2021 e 2022 dei produttori non cinesi. La loro dimensione misurata in dollari è diversa da quella in tonnellate, perché’ il prezzo del cemento varia nei diversi paesi., e il valore aggiunto dei prodotti che i cementieri vendono puo’ variare. Per esempio, l’azienda messicana Cemex sorpassa l’ indiana UltraTech in dollari ma non in tonnellate, perché’ vende in paesi con prezzi piu’ alti, o prodotti piu’ integrati. Cemex e’ infatti il secondo produttore degli Stati Uniti, dopo Holcim.

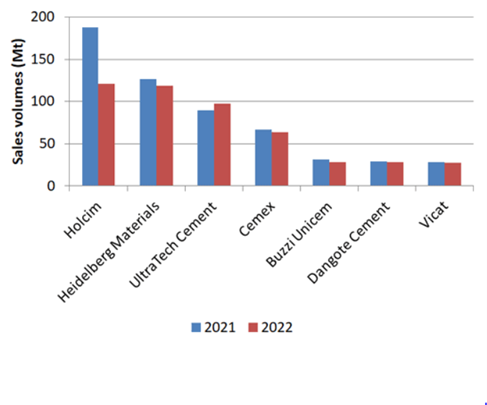

GRAFICO 2: I primi sette prouttori non cinesi in milioni di tonnellate

GRAFICO 2: I primi sette prouttori non cinesi in milioni di tonnellate

L’Associazione Italiana dei produttori di cemento, AITEC, raccoglie 8 soci: Buzzi, Moccia (posseduta al 50% da Buzzi), Rossi, Colacem , Holcim, Italcementi (acquisita da Heidelberg nel 2016) , Italsacci (acquisita da Italcementi nel 2018) , e W&P cementi. Dunque, il nostro mercato è dominato da 3 gruppi italiani (Buzzi, Rossi, e Colacem) e 3 gruppi non italiani: i due giganti Holcim (svizzera) e Heidelberg, (tedesca), e W&P (austriaca) . Ci sono poi altri cementifici più piccoli.

Buzzi è il solo cementiere italiano di respiro globale: nel 2018 era all’ ottavo posto per capacità produttiva installata, circa un quinto dei primi due:

… la società dispone di 9 cementerie a ciclo completo, 4 centri di macinazione e 3 terminali, disposti su tutto il territorio nazionale. Con una capacità produttiva pari a circa 10 milioni di ton/anno, (NB:media 1.100.000t/stabilimento) Buzzi Unicem è il secondo operatore del paese (NB il primo, Italcementi, e’in realta‘ di proprieta’ tedesca) . Il personale dipendente in forza al complesso delle attività italiane ammonta a 1.555 persone, compresa la sede centrale del gruppo, sita a Casale Monferrato (AL) [4]

Il secondo cementiere italiano è Colacem, che possiede 10 cementerie di cui 6 in Italia[5] con una produzione di 4,7 milioni di tonnellate e 730 dipendenti in Italia. Nel 2021 la quota di fatturato italiano di Colacem era l’ 87% del fatturato totale, contro il 30 % di Buzzi. Si direbbe che una cultura introversa non abbia consentito a Colacem di imitare il percorso di internazionalizzazione dei concorrenti maggiori: meglio il primo a Gubbio che il secondo a Roma.

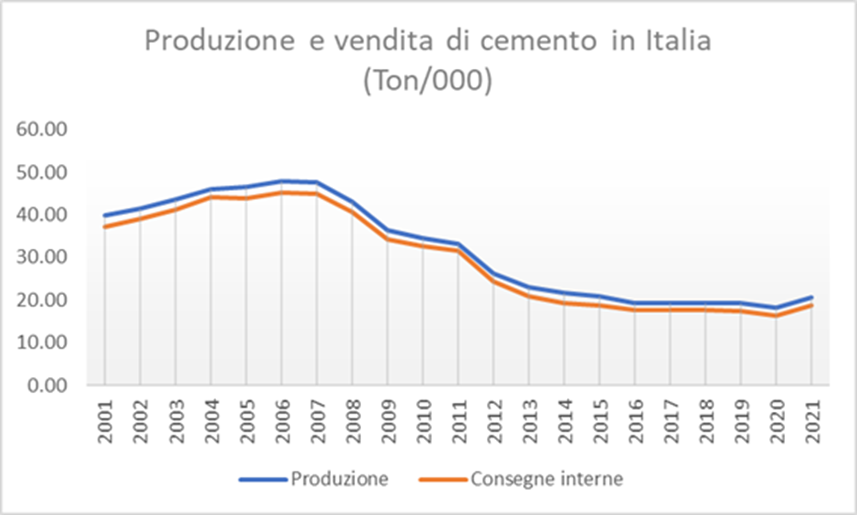

Nel nostro paese la produzione di cemento ha subito un crescente processo di concentrazione in discesa, in quanto tra il 2007 e il 2020 la domanda interna è diminuita più della metà da 47 a 20 milioni di tonnellate [6] .

GRAFICO 3: la domanda di cemento in Italia 2001-2021

L’acquisizione di Italcementi e di Italsacci da parte di Heidelberg, e la preponderante attività estera di Buzzi Unicem, fanno sì che Colacem sia diventata il principale riferimento del settore in Italia. O, più precisamente, il mercato italiano è assai più importante per Colacem che per i suoi due concorrenti nazionali maggiori. Nella relazione di bilancio 2021, la holding del gruppo Colacem così descrive il proprio mercato:

La produzione (NB del mercato italiano) si assesta a circa 21,5 milioni di tonnellate. Non si tratta solo di un fisiologico rimbalzo successivo ad un evento calamitoso; se si confronta infatti la produzione del 2021 con quella dell’anno 2019, non influenzato dal covid-19, si può rilevare una crescita produttiva del 7,9%, la più elevata dall’inizio della crisi edilizia del 2007.

I valori sono ancora molto lontani per consentire il recupero dei livelli produttivi persi in questo periodo di crisi, che, se confrontati con l’apice del 6° ciclo dell’edilizia nel 2007, sono inferiori di quasi il 54%. Le consegne nazionali di cemento del 2021 sono stimate in circa 19,6 milioni di tonnellate, con un incremento di oltre il 16,3% rispetto all’anno passato, e dell’8,4% rispetto al periodo pre-pandemico.[7]

A dimostrare che la riduzione di domanda da parte del mercato italiano è reale, si possono confrontare esportazioni, che rimangono costanti, con le importazioni, che si dimezzano dopo il 2005.

GRAFICO 4: Esportazioni e Importazioi italiane di cemento clinker

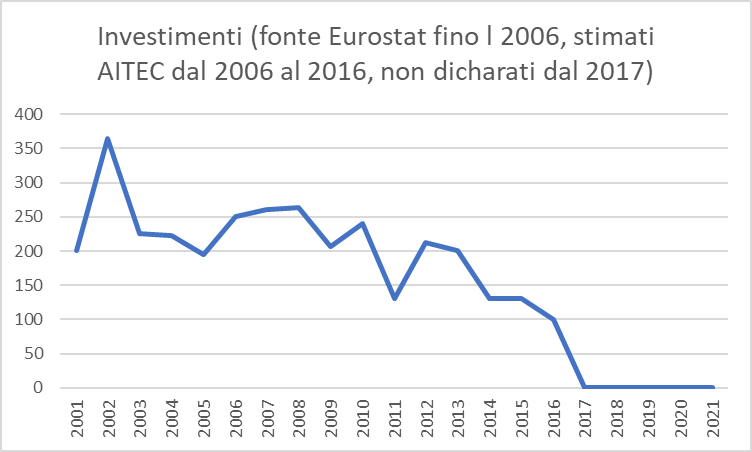

Anche i nuovi investimenti dei cementifici in nuovi impianti o macchinari (milioni di EUR) dopo il picco del 2002 sono più che dimezzati: talmente limitati che, dopo il 2016, AITEC non ha più pubblicato il dato, come si vede nel grafico qui sotto. Il cemento in Italia e’ una attivita’ in declino, salvo per le aziende che hanno conquistato mercato in paesi in rapido sviluppo, o per le aziende che sono state acquisite dai grandi gruppi transalpini.

GRAFICO 5: Nuovi investimenti dei cementieri italiani 2001-2021

IL PARADOSSO INATTUALE

E‘ opportuno ricordare che se l’industria del cemento fosse un paese, sarebbe il terzo emettitore di CO2 al mondo, dopo Stati Uniti e Cina.[8] Circa 50% della CO2 generata da un cementifico è congenita, cioè emessa per estrarre il composto intermedio, il Clinker, secondo la reazione CaCO3 + Calore = CaO + CO2; circa 40% proviene dai combustibili necessari a scaldare i forni, e il resto è dovuto a trasporti e attività di cava.

Dagli anni 1990 la Cina produce circa metà del cemento globale, e una analoga quota di CO2. India e Vietnam sono il secondo e terzo produttore mondiale, cui seguono Brasile, Russia, e altri paesi del Sud-Est asiatico. Che i paesi in via di sviluppo siano i principali produttori non deve sorprendere, perché’ il cemento serve innanzitutto per costruire infrastrutture pubbliche: ponti, strade, porti, ferrovie, che nelle economie mature esistono già. A questi si aggiunge la domanda privata proveniente da processi di industrializzazione e urbanizzazione, tipici dei paesi in crescita.

Dunque, da un lato i governi sono il principale cliente delle cementerie. D’altro lato, accordi internazionali e regionali affidano a quegli stessi governi la responsabilità di ridurre le emissioni di CO2. Una lunga tradizione di lobbying e collusione, quando non di corruzione, assicura ai cementieri una posizione di forza nei confronti dei governi, che faticano a imporre limiti alle loro emissioni. L’ambiguità delle posizioni governative si riflette nelle loro politiche e prese di posizione pubbliche.

La dinamica è banale: è facile prendere posizioni generiche contro le emissioni e a difesa del clima e dell’ ambiente: l’ immagine dei governi ne beneficia nei confronti di una opinione pubblica astrattamente ambientalista. Ma è difficile tradurre in pratica quelle posizioni a livello locale, dove le amministrazioni fanno i conti con connivenze e interessi fortemente radicati sulla piccola scala. Tipico di quei casi è il ricatto salute-occupazione. Nel caso dei governi europei tale ricatto è ulteriormente rafforzato dal grado di internazionalizzazione dei principali produttori (Holcim, Heidelberg, Buzzi) che agitano la minaccia di ulteriori delocalizzazioni.

Tre aspetti sono rilevanti dal punto di vista dell’ ambiente e della salute. Il primo è l’ utilizzo del cemento per opere pubbliche decise senza alcun riferimento a un disegno organico del territorio e del consumo e riuso di risorse. Il secondo riguarda le politiche per la riduzione delle emissioni di CO2 e il modo in cui sono o non sono estese all’industria cementiera. Il terzo aspetto è il progetto di smaltire i rifiuti bruciandoli nei forni delle cementerie, di cui tratterà la prossima sezione.

Un archetipo del primo aspetto è il ponte Morandi di Genova, dove il cemento era stato impiegato per ricoprire i cavi di sostegno, in modo da renderli inaccessibili alla manutenzione, fino a farlo precipitare. Un caso più comune sono le barriere di cemento che dovunque in Italia separano le corsie di autostrade e vie di grande comunicazione. Sono dette barriere Jersey e, secondo Wikipedia, dovrebbero servire per cantieri e soluzioni di emergenza[9] . Una barriera di 6 metri pesa 970 kg; ciò significa che producendola è stata emessa quasi una tonnellata di CO2. Considerata l’estensione della rete autostradale italiana, quante tonnellate di CO2 avremmo risparmiato impiegando un altro materiale ?

Quanto alle politiche di riduzione delle emissioni, due iniziative della Commissione Europea sui crediti di carbonio sono particolarmente significative. La prima riguarda l’ inclusione della produzione di cemento tra le attività soggette al pagamento di crediti. La seconda riguarda la prossima estensione del pagamento di crediti di carbonio agli inceneritori. Secondo l’ IEA (International Energy Agency, una emanazione dell’ OCSE)

… l’emissione di CO2 dovuta alla produzione di cemento è aumentata di circa l’1,5% all’anno nel periodo 2015-2021. Al contrario, è necessario un calo del 3% annuo fino al 2030 per raggiungere lo scenario “Emissioni nette zero” entro il 2050. È necessario concentrarsi maggiormente su due aree chiave: la riduzione del rapporto clinker/cemento (anche attraverso una maggiore diffusione di cementi miscelati) e l’impiego di tecnologie innovative, come la cattura e lo stoccaggio del carbonio e i clinker prodotti con materie prime alternative. I governi possono stimolare gli investimenti e l’innovazione in questi settori finanziando la R&S e la dimostrazione, creando una domanda di cemento a emissioni quasi zero e adottando politiche obbligatorie di riduzione delle emissioni di CO2.[10]

Il sistema dei crediti alle emissioni (Emission Trading System o ETS) è lo strumento che le agenzie intergovernative hanno escogitato per ridurre le emissioni di CO2. E’ il tentativo di trovare una soluzione “di mercato” al global warming, assegnando una tassa per ogni tonnellata di CO2 emessa. [11] Tale tassa è definita un “credito” in quanto inizialmente ogni azienda disponeva di una certa quantità di CO2 da emettere gratuitamente. Questa quantità si è ridotta per legge anno dopo anno. Inoltre, i crediti non utilizzati possono essere venduti ad altre aziende, che non ne hanno a sufficienza.

I cementifici sono già soggetti alle norme sui crediti di carbonio. Tuttavia, per via del calo della domanda, i cementifici italiani non hanno mai pagato per le loro emissioni. Dall’origine del sistema nel 2013 fino al 2020, infatti, per la maggioranza dei cementifici italiani i crediti ottenuti gratuitamente sono stati maggiori dei crediti effettivamente consumati. Pertanto, il costo effettivo delle emissioni per molti è stato nullo, o ha generato un ricavo, ottenuto tramite la vendita sul mercato dei titoli ETS non utilizzati. Poiché i crediti gratuiti diminuiscono ogni anno, dal 2021 hanno cominciato a rappresentare un costo. Dei 79 impianti cementieri censiti in Italia dal sito euets [12], in 33 impianti i crediti di carbonio consumati hanno superato quelli gratuiti per la prima volta nel 2021. Altri 10 li avevano già superati una o più volte negli anni precedenti. 32 impianti sono stati chiusi negli ultimi 18 anni[13], e 4 hanno lavorato anche nel 2021 in avanzo di crediti di carbonio, cioè hanno ricevuto più crediti di emissione gratuiti di quanti ne abbiano consumati. Per esempio, mentre Barbetti a Semonte anche nel 2021 è rimasta decisamente sotto soglia, sia il cementificio di Monselice che quelli di Colacem a Ghigiano, Sesto Campano e Galatina nel 2021 hanno “consumato” più crediti di quelli gratuitamente concessi dall’ ETS.

Nel dicembre 2022 il Consiglio d’ Europa e il Parlamento Europeo hanno concordato una riforma del sistema di crediti alle emissioni di CO2, con l’ obiettivo, per quanto riguarda i cementifici di tappare alcuni “buchi”. [14] Il 28 marzo 2023 il Consiglio d’ Europa ha reso definitiva la riforma. In particolare, è stata approvata la proposta di ridurre progressivamente i crediti gratuiti. Il primo “buco” da tappare sono le importazioni, il secondo la delocalizzazione. Una parte delle nuove norme e’ denominata carbon border adjustment mechanism (CBAM). Questa misura mira in particolare a scoraggiare il “carbon leakage” delle industrie energivore: raffinerie di petrolio, cementifici, impianti che producono acciaio del vetro e della carta. Serve per impedire che lo sforzo per restringere le emissioni in Europa sia vanificato da un aumento dell’ importazione, oppure dalla delocalizzazione di attività produttive in paesi dove i crediti di carbonio non esistono oppure hanno prezzo inferiore.[15]

RIFIUTI E CEMENTO

Occorre premettere che usare i cementifici per bruciare rifiuti anziché’ per produrre cemento, è doppiamente inefficiente: un inceneritore è predisposto per ricavare dalla combustione energia elettrica che si può immettere nella rete di distribuzione. Inoltre, segue norme di emissione più rigorose e (in teoria) ha sistemi di gestione e di filtraggio atti a rispettare quelle norme. Un cementificio impiega il calore sviluppato solo per produrre cemento, e inquina (legalmente) in misura molto superiore a un inceneritore. In aggiunta, produce una enorme quantità di CO2: la CO2 congenita descritta all’ inizio. Se dunque si utilizzano rifiuti come combustibile in un cementificio, per ogni tonnellata incenerita si emettono molto piu’ inquinanti rispetto allo sfruttamento energetico di un impianto appositamente predisposto.

Poiche’ la legge italiana definisce i rifiuti CSS una forma di energia rinnovabile, usarli come combustibile per produrre cemento e’ un tentativo dei cementieri italiani di non pagare i crediti di carbonio. Non solo: i cementieri sostengono (senza evidenza alcuna) che i rifiuti CSS generano meno CO2 dei combustibili fossili tradizionali. Questo serve per distrarre l’ attenzione dalla principale, incomprimibile sorgente di emissione di CO2: la reazione chimica congenita che origina il klinker.

Occorre poi chiarire che incenerire rifiuti è il modo di liberarsene più dannoso, per la salute umana e per l’ ambiente. Che i rifiuti vadano riciclati, riutilizzati o ridotti alla fonte è ormai nozione di comune buon senso, oltre che un obbligo stabilito dai recenti indirizzi comunitari.

Ciò non ostante, il 17 febbraio 2023 Federbeton -associazione della filiera del cemento- e COREPLA – Consorzio Nazionale per la raccolta, il riciclo e il recupero degli imballaggi in plastica, hanno firmato un protocollo d’intesa per formalizzare una collaborazione sul tema del recupero energetico. Nel comunicato stampa[16] il Presidente di Corepla Giorgio Quagliuolo mente tre volte, sostenendo che

- l’Italia persegue l’attuazione di una concreta strategia di transizione energetica

- i benefici ambientali derivanti dall’impiego di CSS siano legati a fattori importanti come la sostanziale attenuazione delle emissioni di CO₂

- si tratta, di fatto, di applicazioni che si allineano agli obiettivi di sviluppo sostenibile e di decarbonizzazione stabiliti dalle direttive europee

Mentre Roberto Callieri, Presidente di Federbeton mente solo una volta, sostenendo che

- L’uso dei combustibili alternativi (…) può portare una riduzione delle emissioni e contribuire a una più efficiente gestione dei rifiuti non riciclabili, a vantaggio della collettività.

Callieri dice però anche una verità : L’obiettivo è quello di mettere in campo iniziative comuni per promuovere un contesto normativo e culturale favorevole… a cementieri e mercanti di rifiuti.

Le direttive europee confermano che incenerire rifiuti non è in linea con gli obiettivi di decarbonizzazione della UE, tanto che tra le norme approvate il 28 marzo 2023 dal Consiglio d’ Europa per alcune attività, tra cui la gestione dei rifiuti, il livello di riduzione delle emissioni al 2030 è salito dal 29 % al 40 % . E’ opportuno ricordare che la plastica è prodotta a partire da una fonte fossile ed anche il processo di fabbricazione emette grandi quantità di CO2; pertanto se questa viene incenerita e non riciclata deve essere sostituita da altra plastica, processo che produce altra CO2. Le affermazioni tendenti a presentare l’incenerimento delle plastiche come leva della de-carbonizzazione non tengono conto delle totali emissioni del ciclo della CO2 e della quota relativa alla sua sostituzione con nuovo materiale.

Con l’accordo del 18 dicembre 2022, approvato in via definitiva il 28 marzo 2023, L’Unione Europea e il Parlamento hanno stabilito di includere gli inceneritori nell’ETS, il sistema di crediti delle emissioni di CO2. Quando anche l’ incenerimento di rifiuti rientrerà nel sistema ETS, le aziende che gestiscono gli impianti dovranno acquistare un credito di emissione per ogni tonnellata di CO2 rilasciata. Questo costo aggiuntivo dell’incenerimento con ogni probabilità sarà trasferito al cliente (cioè alla famiglia o alla azienda che generano rifiuti) e stimolerà la riduzione, la prevenzione e il riciclo dei rifiuti, che diventeranno pratiche meno costose dell’incenerimento.[17]

Così spiega il Parlamento Europeo: Dal 2024 in poi i paesi membri dell’ Unione Europea dovranno misurare, pubblicare, e verificare le emissioni degli impianti municipali di incenerimento dei rifiuti. Entro il 31 gennaio 2026 la Commissione Europea produrrà una proposta per includere gli inceneritori nel sistema ETS dei crediti di carbonio, a partire dal 2028, o dal 2030 al più tardi.[18]

Qualcuno sostiene che imporre i crediti di carbonio agli inceneritori aumenterà l’afflusso alle discariche. In realtà sono già in atto norme che lo impediscono. La direttiva Europea sulle discariche ne limita l’accesso in molti modi: 1) impone il trattamento preliminare dei rifiuti; 2) ha imposto una quota massima del 10 % per i rifiuti municipali che finiscono in discarica; 3) a partire dal 2030 tutti i rifiuti che si possono riciclare, trasformare in altri materiali o recuperare non potranno esser destinati alle discariche; 4) I paesi membri hanno l’obbligo di implementare strategie nazionali atte a ridurre la quantità di materiale biodegradabile conferito in discarica.[19]

Purtroppo, contrariamente a quanto sostiene il Dottor Quagliolo, le normative EU sono in larga misura disattese dalla legislazione italiana. Il caso più eclatante di divergenza sono proprio le norme sulla combustione dei rifiuti non differenziati. Stando alla normativa vigente in Italia, i combustibili prodotti dai rifiuti, quali i CSS, sono equiparati ai combustibili tradizionali e pertanto il loro utilizzo non ha alcuna influenza sulla partecipazione al sistema ETS. Anzi, calcoli basati su parametri standardizzati hanno consentito ai cementieri di sostenere che l’incenerimento dei CSS comporta un lieve miglioramento delle emissioni di CO2 (a causa sia del minore contenuto di carbonio contenuto nel rifiuto rispetto al pet coke, sia della parte di materiale organico del CSS che è da considerarsi carbon neutral). In realtà è vero il contrario: la combustione di CSS peggiora la resa energetica e comporta la perdita di efficienza complessiva nel processo industriale, a causa dello scarso potere calorifico proprio del CSS e del suo elevatissimo contenuto di cloro.

Da molto tempo le leggi del governo italiano sembrano scritte per favorire la convergenza tra rifiuti e cemento, non certamente per tutelare la salute dei cittadini. Il caso più eclatante è stata la trasformazione dei rifiuti non differenziati in CSS o Combustibile Solido Secondario, con successivi decreti emanati dal ministero dell’ ambiente tra il 2014 e il 2022. Ma l’ assenza di attenzione per gli effetti dannosi sulla salute e sull’ ambiente si può far risalire al Decreto Legge Matteoli del 2002, che consentiva ai cementifici l’impiego come combustibili sia del carbone che del pet-coke, trasformato per legge da RIFIUTO TOSSICO NOCIVO a combustibile (2002 DL Matteoli).

{kind=link}

Da quanto sopra segue che per ridurre le emissioni di CO2 i cementieri hanno solo due strade:

- diminuire la produzione di cemento

- Sequestrare la CO2 e stoccarla

Lo stoccaggio di CO2 (in miniere o grotte) e’ una tecnica ancora in fase sperimentale, tutt’ altro che collaudata. Geologi e fisici dubitano che un gas anche poco compresso restera’ a lungo confinato in una buca sottoterra, pur essendo 1,5 volte piu’ pesante dell’ aria. Sebbene non abbia effetti tossici, la CO2 prodotta da un cementificio ha un peso e un volume notevoli: stoccarla per un tempo indefinito non e’ piu’ facile che liberarsi delle scorie radioattive prodotte da una centrale nucleare.

La CO2 pesa 2 kg per m3 a pressione atmosferica: una tonnellata (quanta se ne rilascia per produrre una tonnellata di cemento) occupa dunque 500m3. Per poterla stoccare in quantita’ significative occorre comprimerla, ma se si comprime non da’ garanzia di stabilita’ in un luogo confinato.

La soluzione e’ trovare un materiale legante diverso dal cemento. Questo, tuttavia, ridurra’ solo parte del riscaldamento globale. La combustione di fossili per altri impieghi industriali, l’ allevamento del bestiame, ecc. continueranno a generare CO2 e gas serra fino a una completa transizione energetica. Prima che cio’ accada, le economie in crescita di Asia, Africa e America Latina avranno prodotto abbastanza cemento da scaldarci di altri 2 o 3 gradi centigradi.

Un problema assai diverso, e sicuramente piu’ maneggevole, e’ rappresentato dalla minaccia di usare i cementifici per bruciare rifiuti. Come la CO2, anche i rifiuti sono un residuo dell’ attivita’ antropica. Pero’ rappresentano un problema socialmente piu’ facile da risolvere: si puo’ infatti ridurne facilmente la produzione senza provocare cambiamenti drammatici nella vita di tutti noi: e’ sufficiente una semplice innovazione delle nostre abitudini, ovvero adottare i principi dell’ economia circolare in due settori: imballaggi nella distribuzione, e scarti industriali.

Cio’ che sicuramente si deve evitare e’ mescolare i due problemi: pretendere che bruciare rifiuti serva per ridurre l’emissione di CO2, come vorrebbero farci credere i cementifici: potrebbe sembrare solo un ridicolo pretesto, ma nasconde in realtà una mistificazione prodotta dalla collaborazione di due gruppi di inquinatori: cementieri che non possono ridurre la CO2 prodotta, e mercanti di imballaggi e di rifiuti che guadagnano con il loro traffico. Dietro l’illusione di prendere due piccioni con un sasso, quella trovata serve in realtà solo come alibi per mantenere lo status quo e prolungare di un altro giorno pratiche insostenibili e pericolose per la salute e l’ambiente.

Concentriamoci sull’obiettivo più vicino di impedire l’inquinamento da rifiuti CSS: contribuiremo ad avvicinare anche quello di una reale riduzione del ciclo della CO2 complessiva, necessaria a rallentare il cambiamento climatico.

NOTE

[1] https://www.fortunebusinessinsights.com/industry-reports/cement-market-101825

[2] https://www.iea.org/reports/cement IEA è una emanazione dell’ OECD, l’organizzazione per lo sviluppo e la cooperazione tra economie mature.

[3] https://www.globalcement.com/news/item/15412-2022-roundup-for-the-cement-multinationals consultato il 9 aprile 2023, da cui provengono i cinque grafici qui riprodotti.

[4] https://www.buzziunicem.com/italy relazione di bilancio 2021

[5] Gubbio, Galatina, Sesto Campano, Ragusa, Caravate, Rassina, e 4 all’ estero, in paesi perlopiu’ poco sviluppati: Tunisia, Albania, Haiti e Repubblica Dominicana

[6] tutti i dati provengono dalla associazione dei cementieri AITEC https://www.aitecweb.com/Economia/I-numeri-del-settore

[7] FONTE: relazione di bilancio FINANCO 2021 p.22

[8] https://www.carbonbrief.org/qa-why-cement-emissions-matter-for-climate-change/

[9] Una barriera Jersey è un dispositivo di sicurezza modulare di calcestruzzo o plastica, utilizzata per incanalare il flusso stradale oppure per delimitare provvisoriamente un’area di cantiere, utilizzata anche in situazioni di emergenza. (Wikipedia, 16 aprile 2023)

[10] FONTE: https://www.iea.org/reports/cement, 15 aprile 2023, Tradotto con www.DeepL.com/ Translator (versione gratuita) . Non è un caso se l’ unica tecnologia citata è la cattura e stoccaggio del carbonio: in effetti non esistono metodi per ridurne l’ emissione di CO2, ma solo per immagazzinarla.

[11] Per una spiegazione degli ETS si veda https://nocssnellecementerie.org/2023/01/04/come-funzionano-i-crediti-di-carbonio-nella-ue/

[12] Fonte: https://euets.info/installations EUETS registra tutti i crediti di carbonio degli impianti europei soggetti a ETS, dal 2005, anno per anno. La fonte dei dati è l’European Union Trasaction Log https://ec.europa.eu/clima/ets/ . L’anno zero 2006 ha registrato un diffuso picco di produzione, dovuto probabilmente alla manipolazione dei dati per ottenere più crediti gratuiti, da parte di molti dei cementifici.

[13] o hanno semplicemente smesso di comunicare alla UE i dati delle emissioni di CO2

[14] Fonti: https://www.climateforesight.eu/articles/fit-for-55-eu-renewed-ambitions-climate-finance-carbon-tax/ ; https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/global-flows-the-ties-that-bind-in-an-interconnected-world?cid=other-eml-alt-mip mck&hlkid=adb1064d69ad4ba3bafc9ee1f672d272&hctky=11334774&hdpid=c087d892-f6da-464a-9ff3-b148ea11cc29 ; https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32019D0708&from=EN

[15] https://www.consilium.europa.eu/en/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/

[16]https://www.federbeton.it/Portals/0/pubdoc/news/CS_Corepla%20Federbeton_protocollo%20intesa%2016.02.2023.pdf?ver=2023-02-17-100624-427

[17] ZWE_Delft_Oct21_Waste_Incineration_EUETS_Study.pdf

[18] (https://www.europarl.europa.eu/news/en/press-room/20221212IPR64527/climate-change-deal-on-a-more-ambitious-emissions-trading-system-ets )

[19] https://www.europarl.europa.eu/news/en/press-room/20221212IPR64527/climate-change-deal-on-a-more-ambitious-emissions-trading-system-ets Si tenga conto che le associazioni di categoria interessate a proporre la soluzione della “termovalorizzazione” presentano dati storici nei quali le discariche sono caratterizzate da elevate quantità di CO2 emessa, maggiore dello stesso incenerimento. L’emissione della CO2 dalle discariche è conseguenza della fermentazione del materiale organico, erroneamente conferito. Rispettando l’obbligo di pretrattamento, e quindi di riciclo del materiale organico prima del conferimento del residuo in discarica, le emissioni di CO2 del residuo inerte sono evidentemente nulle.